小盟科普丨數(shù)據(jù)資產(chǎn)運(yùn)營(yíng)

黨的十九屆四中全會(huì)首次將“數(shù)據(jù)”增列為一種生產(chǎn)要素,要求建立健全由市場(chǎng)評(píng)價(jià)貢獻(xiàn)、按貢獻(xiàn)決定報(bào)酬的機(jī)制,標(biāo)志著以數(shù)據(jù)為關(guān)鍵要素的數(shù)字經(jīng)濟(jì)進(jìn)入新時(shí)代。黨的二十大報(bào)告提出要“加快建設(shè)現(xiàn)代化經(jīng)濟(jì)體系,著力提高全要素生產(chǎn)率”,充分發(fā)揮海量數(shù)據(jù)和豐富應(yīng)用場(chǎng)景優(yōu)勢(shì),促進(jìn)數(shù)字技術(shù)與實(shí)體經(jīng)濟(jì)深度融合,賦能傳統(tǒng)產(chǎn)業(yè)轉(zhuǎn)型升級(jí),催生新產(chǎn)業(yè)、新業(yè)態(tài)、新模式,不斷做強(qiáng)、做優(yōu)、做大我國(guó)數(shù)字經(jīng)濟(jì)。

經(jīng)過(guò)多年發(fā)展,以大數(shù)據(jù)為代表的新技術(shù)得到迅猛發(fā)展,并滲透到各行各業(yè),企業(yè)信息化也快速回歸到數(shù)據(jù)的本身。企業(yè)家使用數(shù)據(jù)整合勞動(dòng)力、土地、資本三種生產(chǎn)要素進(jìn)行數(shù)字化轉(zhuǎn)型。

為了加快實(shí)體經(jīng)濟(jì)數(shù)字化轉(zhuǎn)型,促進(jìn)新一代信息技術(shù)與實(shí)體經(jīng)濟(jì)深度融合,發(fā)揮數(shù)據(jù)對(duì)企業(yè)轉(zhuǎn)型升級(jí)的重要作用,數(shù)據(jù)資產(chǎn)管理應(yīng)運(yùn)而生。工業(yè)互聯(lián)網(wǎng)產(chǎn)業(yè)聯(lián)盟組織產(chǎn)業(yè)界系統(tǒng)梳理了相關(guān)內(nèi)容,展開(kāi)數(shù)據(jù)資產(chǎn)管理系列科普活動(dòng)。

小盟科普

Q1

數(shù)據(jù)資產(chǎn)管理有幾個(gè)階段?

良好的數(shù)據(jù)資產(chǎn)管理是釋放數(shù)據(jù)要素價(jià)值、推動(dòng)數(shù)據(jù)要素市場(chǎng)發(fā)展的前提與基礎(chǔ)。數(shù)據(jù)資產(chǎn)管理包括數(shù)據(jù)資源化、數(shù)據(jù)資產(chǎn)化兩階段。數(shù)據(jù)資源化通過(guò)將原始數(shù)據(jù)轉(zhuǎn)變數(shù)據(jù)資源,使數(shù)據(jù)具備一定的潛在價(jià)值,是數(shù)據(jù)的“開(kāi)采和提純”階段也是數(shù)據(jù)資產(chǎn)化的必要前提;數(shù)據(jù)資產(chǎn)化通過(guò)將數(shù)據(jù)資源轉(zhuǎn)變?yōu)閿?shù)據(jù)資產(chǎn),使數(shù)據(jù)資源的潛在價(jià)值得以充分釋放,是數(shù)據(jù)的“蒸餾”階段。

圖1 企業(yè)數(shù)據(jù)資產(chǎn)管理兩階段能力建設(shè)

Q2

企業(yè)邁入數(shù)據(jù)資產(chǎn)化階段

面臨哪些問(wèn)題?

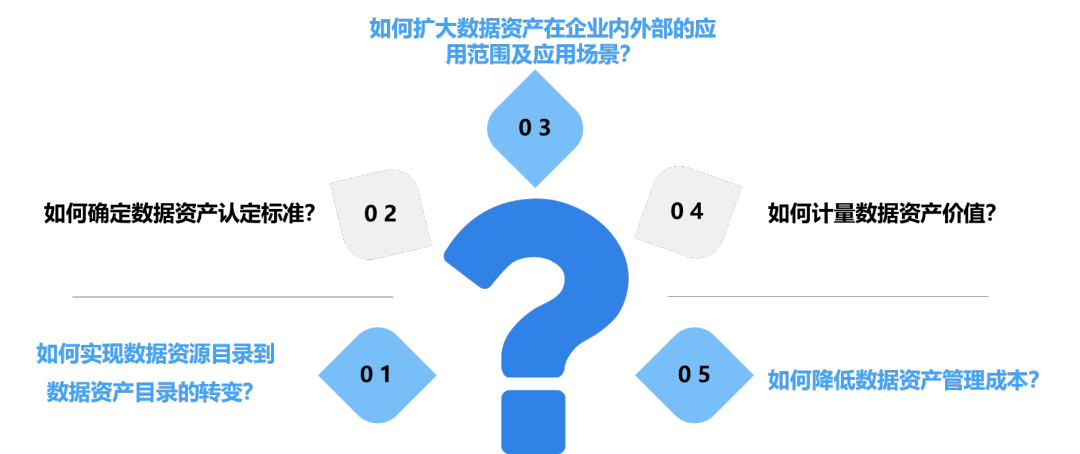

在數(shù)據(jù)資源化階段,企業(yè)普遍搭建了大數(shù)據(jù)平臺(tái),實(shí)現(xiàn)了數(shù)據(jù)的匯聚,建立了數(shù)據(jù)資源目錄。但是,在邁入數(shù)據(jù)資產(chǎn)化階段仍面臨五個(gè)主要問(wèn)題。

1、數(shù)據(jù)資源目錄現(xiàn)階段目標(biāo)用戶(hù)是數(shù)據(jù)管理人員,技術(shù)視角居多,如何實(shí)現(xiàn)數(shù)據(jù)資源目錄到數(shù)據(jù)資產(chǎn)目錄的轉(zhuǎn)變?

2、如何確定數(shù)據(jù)資產(chǎn)認(rèn)定標(biāo)準(zhǔn),從海量數(shù)據(jù)資源中篩選出可控制、高價(jià)值、可經(jīng)營(yíng)、可計(jì)量、保合規(guī)的數(shù)據(jù)資產(chǎn),以進(jìn)一步優(yōu)化數(shù)據(jù)資產(chǎn)管理策略?

3、如何擴(kuò)大數(shù)據(jù)資產(chǎn)在企業(yè)內(nèi)外部的應(yīng)用范圍、豐富數(shù)據(jù)資產(chǎn)應(yīng)用場(chǎng)景、構(gòu)建數(shù)據(jù)資產(chǎn)生態(tài)伙伴?

4、如何計(jì)量數(shù)據(jù)資產(chǎn)價(jià)值?

5、如何測(cè)算數(shù)據(jù)資產(chǎn)總投入成本、有效控制數(shù)據(jù)資產(chǎn)成本總額?

圖2 數(shù)據(jù)資產(chǎn)化階段面臨5大問(wèn)題

Q3

什么是數(shù)據(jù)資產(chǎn)運(yùn)營(yíng)?

數(shù)據(jù)資產(chǎn)運(yùn)營(yíng)是企業(yè)解決現(xiàn)有問(wèn)題,實(shí)現(xiàn)數(shù)據(jù)資產(chǎn)化的重要抓手。數(shù)據(jù)資產(chǎn)運(yùn)營(yíng)以持續(xù)釋放數(shù)據(jù)資產(chǎn)價(jià)值為目標(biāo),通過(guò)對(duì)數(shù)據(jù)應(yīng)用流通情況進(jìn)行持續(xù)跟蹤、分析及評(píng)價(jià),建立數(shù)據(jù)供給端與數(shù)據(jù)消費(fèi)端之間的正向反饋閉環(huán),不斷適應(yīng)和滿(mǎn)足內(nèi)外部利益相關(guān)方各類(lèi)數(shù)據(jù)資產(chǎn)需求,使數(shù)據(jù)資產(chǎn)成為企業(yè)發(fā)展的核心競(jìng)爭(zhēng)力。

Q4

如何進(jìn)行數(shù)據(jù)資產(chǎn)運(yùn)營(yíng)?

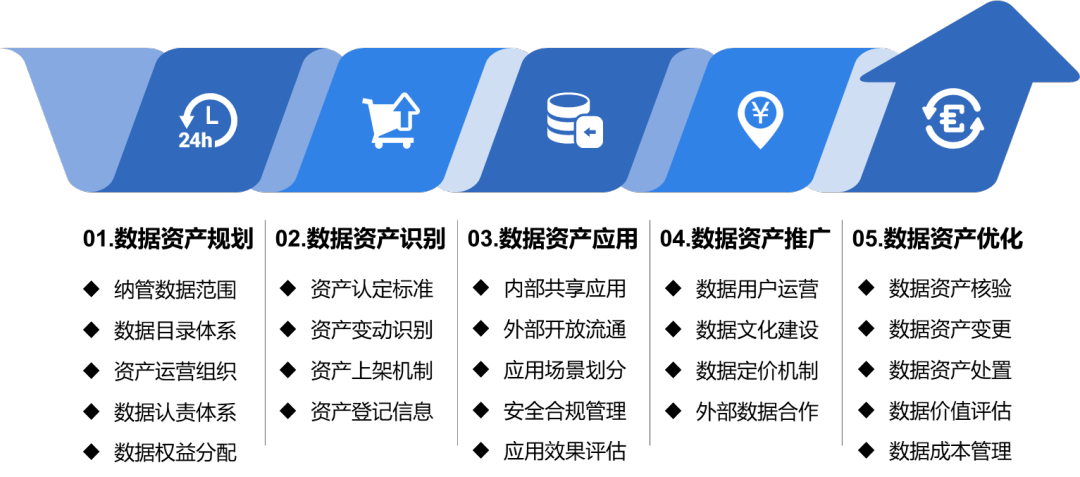

通過(guò)調(diào)研和評(píng)估觀察,我們總結(jié)出數(shù)據(jù)資產(chǎn)全運(yùn)營(yíng)“五步法”:數(shù)據(jù)資產(chǎn)規(guī)劃、數(shù)據(jù)資產(chǎn)識(shí)別、數(shù)據(jù)資產(chǎn)應(yīng)用、數(shù)據(jù)資產(chǎn)推廣、數(shù)據(jù)資產(chǎn)優(yōu)化。

圖3 數(shù)據(jù)資產(chǎn)運(yùn)營(yíng)5大環(huán)節(jié)

● 數(shù)據(jù)資產(chǎn)規(guī)劃:這是數(shù)據(jù)資產(chǎn)運(yùn)營(yíng)的第一步。通過(guò)總結(jié)數(shù)據(jù)資源化階段的建設(shè)成果,明確數(shù)據(jù)資產(chǎn)運(yùn)營(yíng)的核心目標(biāo)、利益相關(guān)方,進(jìn)一步確認(rèn)納管范圍、資產(chǎn)目錄體系、認(rèn)責(zé)體系、權(quán)益分配等。例如,對(duì)于一些企業(yè)而言,短期是以搭建數(shù)據(jù)資產(chǎn)自助分析平臺(tái)、豐富數(shù)據(jù)資產(chǎn)服務(wù)形式為目標(biāo),以提高企業(yè)內(nèi)部數(shù)據(jù)使用方的數(shù)據(jù)意識(shí)和分析能力,中期則以構(gòu)建數(shù)據(jù)內(nèi)部收益分配機(jī)制、擴(kuò)展外部數(shù)據(jù)合作生態(tài)為目標(biāo),使數(shù)據(jù)資產(chǎn)在企業(yè)內(nèi)外部自由充分流通,長(zhǎng)期則以數(shù)據(jù)資產(chǎn)估值定價(jià)、數(shù)據(jù)資產(chǎn)入表為目標(biāo),實(shí)現(xiàn)數(shù)據(jù)資產(chǎn)真正價(jià)值化;

● 數(shù)據(jù)資產(chǎn)識(shí)別:是指在梳理現(xiàn)有數(shù)據(jù)資源基礎(chǔ)上,基于各類(lèi)數(shù)據(jù)資產(chǎn)使用方需求,綜合考慮業(yè)務(wù)、管理、法務(wù)、會(huì)計(jì)、財(cái)務(wù)等多方視角,確定數(shù)據(jù)資產(chǎn)識(shí)別標(biāo)準(zhǔn),進(jìn)行數(shù)據(jù)資產(chǎn)識(shí)別,明確各類(lèi)數(shù)據(jù)資產(chǎn)描述信息,并按照分類(lèi)、分級(jí)掛載到數(shù)據(jù)資產(chǎn)目錄上,開(kāi)展統(tǒng)一的數(shù)據(jù)資產(chǎn)管理;

● 數(shù)據(jù)資產(chǎn)應(yīng)用:是指在明確應(yīng)用過(guò)程中的數(shù)據(jù)安全、數(shù)據(jù)質(zhì)量及隱私保護(hù)要求的基礎(chǔ)上,梳理各類(lèi)應(yīng)用場(chǎng)景,明確各類(lèi)應(yīng)用場(chǎng)景的使用方、開(kāi)發(fā)方、數(shù)據(jù)內(nèi)容、數(shù)據(jù)血緣關(guān)系、算法模型、效果評(píng)價(jià)指標(biāo)等內(nèi)容,開(kāi)展內(nèi)部共享應(yīng)用、外部開(kāi)放流通,以場(chǎng)景和內(nèi)容驅(qū)動(dòng)數(shù)據(jù)資產(chǎn)持續(xù)應(yīng)用;

● 數(shù)據(jù)資產(chǎn)推廣:是指通過(guò)培訓(xùn)宣貫、賽事舉辦、交流分享、外部合作等方式,豐富數(shù)據(jù)資產(chǎn)推廣渠道,推動(dòng)企業(yè)數(shù)據(jù)文化及數(shù)據(jù)生態(tài)建設(shè),構(gòu)建數(shù)據(jù)資產(chǎn)用戶(hù)畫(huà)像,區(qū)別于被動(dòng)的數(shù)據(jù)資產(chǎn)推廣,這樣的方式使數(shù)據(jù)資產(chǎn)更精準(zhǔn)觸達(dá)數(shù)據(jù)使用方;

● 數(shù)據(jù)資產(chǎn)優(yōu)化:是指通過(guò)核驗(yàn)數(shù)據(jù)資產(chǎn)的準(zhǔn)確性、應(yīng)用量、投入產(chǎn)出比等信息,對(duì)不一致、性?xún)r(jià)比低的數(shù)據(jù)資產(chǎn)進(jìn)行變更或處置,優(yōu)化數(shù)據(jù)資產(chǎn)配置的過(guò)程。數(shù)據(jù)資產(chǎn)優(yōu)化主要包括數(shù)據(jù)資產(chǎn)核驗(yàn)、數(shù)據(jù)資產(chǎn)變更、數(shù)據(jù)資產(chǎn)處置等內(nèi)容,建立對(duì)數(shù)據(jù)資產(chǎn)目錄、數(shù)據(jù)資產(chǎn)內(nèi)容以及數(shù)據(jù)資產(chǎn)訪問(wèn)權(quán)限的規(guī)范化維護(hù)流程,評(píng)估數(shù)據(jù)資產(chǎn)價(jià)值和成本,實(shí)現(xiàn)數(shù)據(jù)資產(chǎn)動(dòng)態(tài)更新,對(duì)數(shù)據(jù)資產(chǎn)持續(xù)升級(jí)優(yōu)化。

內(nèi)容來(lái)源:《數(shù)據(jù)資產(chǎn)管理實(shí)踐白皮書(shū)(6.0版)》

聯(lián)系方式:馬老師 17332378374(同微信)

mawenda@caict.ac.cn

AII微信公眾號(hào)

AII微信公眾號(hào)

AII頭條號(hào)

AII頭條號(hào)